Vjerovnici imaju bolje pamćenje nego dužnici.

Benjamin Franklin (1706 – 1790)

– Što viriš, vuče, kroz to granje?

– Hoću da pojedem ono janje.

– Pa pojedi ga. Što ti smeta?

– Smišljam razlog. Radi svijeta…

Grigor Vitez (1911 – 1966)

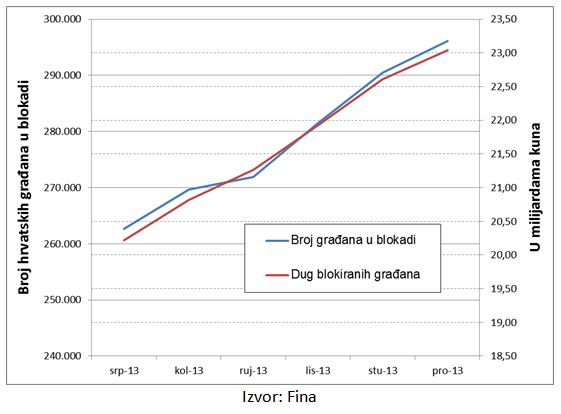

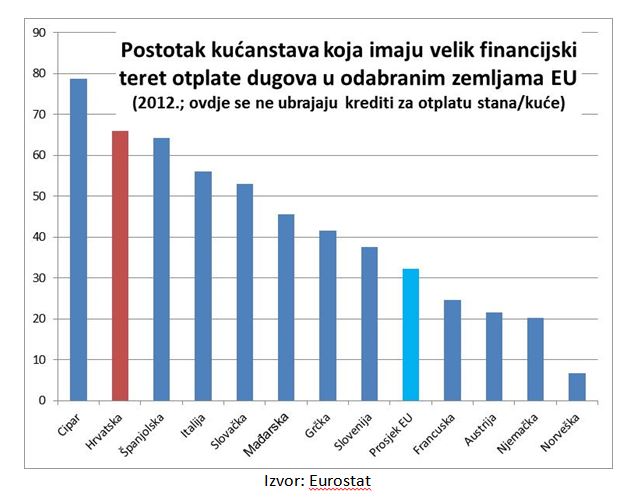

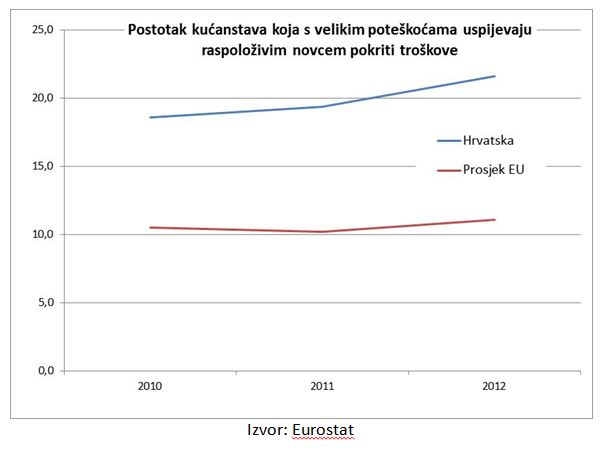

Za sve se loše može naći razlog ili opravdanje. Uzrok, krivac – to je uvijek netko drugi, nešto izvan nas, i izvan domene našeg utjecaja. Na stranicama Prilike dosta se često kritiziraju banke, odnosno financijski sustav, i to s pravom. Postoji puno, puno toga što se u njihovom dvorištu može i treba popraviti. No, ovaj put potrebno je uzeti ogledalo. Ne znači to da su financijske institucije izuzete ili oslobođene barem djelomične krivnje za dugogodišnju recesiju, niti za rastuću insolventnost građana i poduzeća, već samo da valja uzeti i širu perspektivu u obzir. A perspektiva je sljedeća: statistike pokazuju da je Hrvatska druga u EU po financijskom teretu otplate dugova, iznad npr. Grčke, i bitno iznad prosjeka EU. U Hrvatskoj je dvostruko više kućanstava koja jedva spajaju kraj s krajem nego što je to u EU. Financijska agencija objavljuje rastuće brojke blokada računa hrvatskih građana.

U prosjeku, u svakom petom kućanstvu u Hrvatskoj postoji osoba čiji je račun blokiran. Među punoljetnim stanovnicima mlađima od 80 godina, blokiran je skoro svaki deseti građanin (točnije njih 8,97%). Svaki od njih u prosjeku duguje 77.807 kn.

Mnogi od njih blokirani su zbog „magije“ složenog ukamaćivanja, uslijed koje zbog duga od 20.000 kuna obitelj izgubi kuću od 200.000 kuna. (Einstein je na pitanje koja je najsnažnija sila u svemiru navodno odgovorio: složeno ukamaćivanje.) Drugi su izgubili posao, odnosno izvor povrata dugova. A ima ih nemalo koji su se zadužili preko mjere svojom voljom, svojom krivicom.

Zašto se ljudi prezadužuju? Jesu li jednostavno nerazumni? Da, jesu. Jesmo. Svi se ljudi ponašaju nerazumno, odnosno iracionalno. I to je ono što nas čini ljudima, a što je ekonomska znanost većim dijelom ignorirala (i promatrala s podsmijehom), sve do financijskog sloma 2008. godine. Do tad je apsolutno dominantna bila teza o ekonomskoj racionalnosti, o čovjeku kao razumnom biću (homo economicus). Postojalo je pouzdanje u razum, u kolektivnu razboritost. Financijska je kriza otkrila kako nerazumne odluke nisu pojedinačne ekscentričnosti, besmislene individualne pogreške, već industrijski standard. Nakon 2008. osobit je vjetar u leđa dobila bihevioralna ekonomija, kao grana ekonomije koja promatra ljudsko ponašanje u širem društvenom kontekstu, obuhvaćajući prije svega psihologiju i sociologiju. Ona tvrdi kako ljudska iracionalnost nije anomalija (odstupanje od pravila), već pravilo.

Stoga, bilo bi korisno upoznati neke od standardnih pravila iracionalnosti koje su identificirali bihevioralni ekonomisti. Podložni su im svi ljudi podjednako, bez iznimke, stoga ih ne treba ignorirati, niti ih se sramiti, već pokušati bolje ih razumjeti. Ova pravila ne samo da su uobičajena, već su sustavna, rutinski sveprisutna, i predvidiva[1].

Sidrenje

Pri donošenju odluka ljudi koriste beznačajne, sporedne informacije kao referentne točke uz koje se vežu, i koje postaju uporište za odlučivanje. Postoje brojni eksperimenti koji pokazuju da je sidrenje pravilo, a ne iznimka. Evo primjera: sucima je predstavljen slučaj višestrukog kradljivca, i svaki od njih zasebno trebao je odrediti visinu zatvorske kazne. Nije svejedno da li će kazna biti 3, 4, 11, ili 12 mjeseci bez slobode. No, prije odlučivanja trebali su baciti dvije kocke, zbrojiti i zapisati ishod, te potom donijeti presudu. Suci koji su dobivali manje zbrojeve dodjeljivali su manje kazne, a kojima su kocke pale na veće brojke određivali su veće kazne, uz visoku statističku signifikantnost[2].

Drugi primjer može biti cjenkanje pri kupoprodaji, gdje prodavatelj postavlja početnu cijenu kao „sidro“. Iako zaključna cijena nije jednaka „sidru“, postavljanje početne točke umnogome određuje konačni ishod cjenkanja.

Sidrenje se pojavljuje i kod procjene novčane vrijednosti nekog objekta (materijalnog ili nematerijalnog), kada nismo sigurni u vrijednost toga objekta. Znaju to dobro marketingaši, koji često namjerno postavljaju u ponudu objekt visoke cijene; znaju da se skupi objekt neće prodavati, ali onda onaj po „prosječnoj“ cijeni, koji više nije najskuplji, postaje najprivlačniji (u sredini – ni najskuplji, ni najjeftiniji).

„Sidra“ su važna i pri objašnjavanju ekonomske relativnosti. Naime, u potrošačkom svijetu često postoji puno izbora[3], mnoštvo opcija, a ljudi katkad ne mogu opisati što točno žele („ne znam što tražim, ali znat ću kada to nađem“), niti mogu procijeniti realnu cijenu. Kada se objekt nalazi u usporedivom kontekstu, tada se može odlučivati o realnoj cijeni i mogućoj kupnji. „Sidra“ ovdje služe kao točke usporedbe, kao elementi relativnosti. Primjerice, kada se kupcu nudi boca arhivskog kutjevačkog vina Pinot crni iz 1965. on će za procjenu realnosti cijene tražiti usporednu točku, relaciju, neko slično vino iz iste godine. No, ako takve točke nema, prosječan kupac uzet će bilo koji broj kao „sidro“. U eksperimentima se od ispitanika tražilo da prije procjene zapišu zadnja tri broja svog OIB-a. Oni koji su imali veći broj vrednovali su vino po višoj cijeni, a oni s nižim brojem po nižoj. (Inače, cijena za kupnju preko interneta je oko 550 kn.)

Naknadna pamet i pristranost

Čovjek traži informacije koje potvrđuju i podupiru njegova unaprijed formirana stajališta. Općenito nije sklon promjeni mišljenja. Osoba koja se odlučila za kupnju nečega što joj realno ne treba pronaći će stotinu razloga u svoju korist. Zanemarivat će, pa i omalovažavati one koji joj govore suprotno.

Ljudi općenito precjenjuju sposobnost predviđanja budućnosti na temelju prošlosti. Povijest je tobože banalno logična, naravno na temelju naknadne pameti, u skladu s onom „lako je biti general poslije bitke“. Ignoriraju se pojave koje se vrlo rijetko događaju, iako njihove posljedice mogu biti razorne („utopio se prelazeći rijeku koja je duboka manje od metra u 99% širine korita“). Mnogi su se tako zadužili u vrijeme gospodarskog rasta ne očekujući izvanjske šokove, kao da će sunčano vrijeme zauvijek trajati.

Prvi je dojam i u ekonomiji izuzetno bitan. Ukoliko je prvi susret s nekim objektom ostao u izrazito pozitivnom (ili negativnom) sjećanju, to će se urezati u našu svijest, i sve kasnije interakcije s tim objektom bit će pristrane. Cijena koju smo spremni platiti za taj objekt tada uopće više ne mora biti realna, razumna vrijednost, nego će biti pod utjecajem prvog dojma; pristrana ka većem (pozitivan) ili manjem iznosu (negativan utisak).

Pristranost se može promatrati i kod ponavljajućih ponašanja. Navike stvaraju osjećaj sigurnosti: idem onim putem kojega poznajem, kupujem ondje gdje uvijek kupujem, itd. Kada se nešto radi po navici smanjuje se mogućnost iznenađenja, odnosno stresova. No, često nema nikakvog logičkog, racionalnog opravdanja za to. Primjerice, držati svoj novac u banci X samo zbog dugogodišnje navike, iako je poznato da ona svoje usluge naplaćuje skuplje od usporedivih banaka, i nudi nižu kamatnu stopu, nema nikakvog ekonomskog opravdanja. Slično tome, onaj tko kupuje uvijek na istom mjestu samo radi navike očito ne brine o cijenama.

Odbojnost prema gubitku

Klasična ekonomija promatrala je novac prilično jednodimenzionalno, no bihevioralni ekonomisti pokazali su kako ljudi različito vrednuju dobitak i gubitak. Kada se mjeri snaga emocija, dobitak kreira slabije osjećaje od gubitka. Primjerice, dobitak od 1000 kn stvara veselje, a gubitak 1000 kn žalost. No, intenzitet i snaga osjećaja veća je kod gubitka. Kada ljudi dobiju mogućnost izbora između dva potpuno jednaka ishoda, u kojemu je prva mogućnost prezentirana kao dobitak, a druga kao gubitak, u pravilu će birati prvu mogućnost, iako je ekonomski rezultat jednak. Primjerice, ako osoba dobije 500 kn bit će sretnija nego ako dobije 1100 kn, i odmah potom izgubi 600 kn. Iako je konačni rezultat jednak, odbojnost prema gubitku nadvladava zadovoljstvo dobitkom.

Averzija prema gubitku ima svoje pozitivne strane. Strah je zdrava emocija koja čuva ljudski psihofizički integritet. S druge strane, strah može čovjeka i blokirati, dovesti ga u pasivno, inertno stanje. No, odbojnost prema gubitku može i dovesti do toga da se osoba zadužuje kako ne bi izgubila životni stil na koji je navikla.

Pretjerana samouvjerenost

Pesimist kaže da je optimist čovjek bez iskustva. Ipak, treba imati pozitivan stav prema budućnosti, ali ne treba ni gubiti mjeru realnosti. Kada se radi o ekonomskoj domeni, ljudi često precjenjuju svoje sposobnosti ili okolnosti u kojima se nalaze, uzdajući se ili u sebe, ili u kakvu dobrohotnu višu silu. Neki poduzetnici investiraju naveliko vjerujući da je njihov zanos jamstvo uspjeha. Zanos jest potreban, ali ne jamči ništa. Jedan je stariji bankar ovako podučavao pripravnike: ne odobravajte kredit oduševljenom atletičaru čiji je cijeli život trčanje – koji liježe i budi se misleći na maraton i sprint – da bi on otvorio trgovinu opreme za trčanje. Kredit se daje onome tko je hladne glave razmislio, stavio sve rizike na papir, i napravio kvalitetnu i održivu računicu; osmislio posao koji stvara prihode veće od rashoda.

Što se prezaduženih građana tiče, svima se dugovi se akumuliraju, i prije ili kasnije dolaze na naplatu. Očekivanje kako će budućnost već nekako donijeti rješenje, rasplet sam po sebi, „Deus ex machina“, u Hrvatskoj je mnoge dovelo u blokadu računa. „Platit ćemo karticom, a već ćemo nekako vratiti te dugove“ – ovakvo postupanje je rizično ukoliko se redovito ponavlja. Optimizam je potreban, ali nije dovoljan za zatvaranje financijske konstrukcije. Skromnost je vrlina.

Utjecaj mase

Podređivati se i podčiniti utjecaju okoline redovita je pojava. Psihologija grupe opisuje kako je lakše biti u krivu, zajedno sa svima ostalima, nego u pravu, a biti sam. Uzrok je u društvenom pritisku konformizma. Ljudi su prirodno društvena bića – traže prihvaćanje, ne žele izopćenje, izbacivanje.

Primjeri utjecaja mase u ekonomiji su prekobrojni. Dovoljno je promotriti mjehure na financijskim tržištima, i njihova pucanja. Lokalnih primjera ne nedostaje: „Svi kupuju dionicu T-HT-a; idem i ja stati u red. Danas više nitko ne kupuje dionice – neću onda ni ja. Svi susjedi kupili nove aute na kredit, i mi ćemo.“

Zabluda kockara

Čovjek vidi i traži uzorke i obrasce u svemu oko sebe. Često ih krivo primjenjuje kada postoje, a nalazi ih i ondje gdje ih nema (teoretičari zavjere su u tome „eksperti“). Primjeri stižu.

Vjerojatnost ishoda „pismo/glava“ pri bacanju kovanice je uvijek, pri svakom bacanju 50-50 posto. No, ako je nekoliko puta zaredom palo „pismo“ mnogi postaju uvjereni da je „glava“ sljedeći ishod, i smatraju da je vjerojatnost za to veća od 50 posto.

Brojne su pojave nasumične, kaotične, bez reda, ali im ljudi pridaju značenje zbog vremenskog slijeda. Radi se o klasičnoj zabludi: ako se A dogodilo prije B, to znači da je A uzrokovalo B (post hoc ergo propter hoc). Npr. kockar cijelu večer dobiva dobre karte. Sine mu da je prije kartanja obukao novu košulju. Zaključuje da mu nova košulja donosi sreću. Ili, osoba uzme velik kredit kako bi održavala životni stil koji je izvan njenog dometa (skup auto, apartman na moru, i sl.), a kredit objektivno ne može servisirati. Ubrzo potom dođe recesija, i onda osoba „objašnjava“ sebi i drugima kako kredit ne može vraćati zbog recesije.

Mentalno računovodstvo

U „glavi“ se novac drži na različitim „računima“, ovisno o izvoru novca i svrsi za koju je namijenjen. To je ekonomski nelogično; sto kuna je uvijek sto kuna. No, na ulici pronađena novčanica kao da nije novac, i spremni smo ju olako spiskati. Ako je cijena deset litara mlijeka u udaljenoj trgovini niža za deset kuna spremni smo uputiti se u tu trgovinu. No, kada kupujemo odijelo od 1500 kn nećemo ići u udaljenu trgovinu zbog 12 kn uštede. Mnogi štede na lipama, a laki su na troznamenkastim novčanicama.

Svrha je također važna. Novac se katkad namjenjuje za određeni cilj, i sukladno tome stavlja u određenu „mentalnu ladicu“. Novac koji je ostavljen sa strane za plaćanje struje je poput svetinje koja se ne dira, a iz istog će se novčanika bez puno mišljenja platiti „runda“ u kafiću (uz obvezno ritualno nadmetanje tko će platiti račun), iako je cifra i veća od računa za struju. Mnogi na godišnjem odmoru ležerno troše novac, jer osim tijela odmaraju i mozak: „ne želim razmišljati o cijenama, želim se odmarati“. Drugim riječima, kao da troše novac iz nekog drugog novčanika (iz druge mentalne ladice).

OKVIRI

Financijska pismenost

Istraživanja pokazuju kako je financijska pismenost, odnosno poznavanje temeljnih financijskih koncepata prilično niska u Hrvatskoj, ali podjednako i drugdje. Čovjek može završiti 8 godina osnovne škole, 4 godine srednje, i još 5 godina fakulteta, a da mu nikada nitko nije objasnio kako se štednja ukamaćuje, na što obratiti pažnju prilikom uzimanja kredita, na koji način i gdje investirati za mirovinu, a kamoli što je to bilanca ili kako se obračunava PDV.

Premda projekti financijskog obrazovanja zaslužuju podršku (jer znanje je moć), treba ukazati i na par stvari koje se skrivaju u pozadini. Prvo, financijsko opismenjavanje ne smije biti paravan za ekskulpiranje financijskih institucija koje uvijek iznova kreiraju nove krize. Naime, projekte financijskog obrazovanja često iniciraju banke, koje na taj način peru ruke od odgovornosti, prebacujući lopticu za sve što nije dobro na teren građana. Kako? Financijske usluge banaka uvijek funkcioniraju po principu „uzmi ili ostavi“, i o njima nema pregovaranja. O sadržaju ugovora s bankom građanin ne može pregovarati, on ga samo dobije na potpis. Ako je pritom prošao nekakav tečaj financijskog opismenjavanja, onda je banka skinula svu odgovornost sa sebe. A u ugovoru i dalje može postojati niz diskutabilnih klauzula.

Drugo, financijski problemi građana često nisu posljedica njihove financijske neobrazovanosti, nego većim dijelom vanjskih faktora na koje oni ne mogu utjecati. Drugim riječima, financijski itekako pismena osoba, npr. sveučilišni profesor financija, ne može učiniti apsolutno ništa kako bi promijenio stopu inflacije, razinu nezaposlenosti, kamatne stope po kojoj može dobiti kredit, ili po kojoj može ukamaćivati svoju ušteđevinu. On ne može birati hoće li sudjelovati u recesiji ili ne.

Stoga, financijska pismenost može osposobiti čovjeka za razumijevanje ekonomskog ambijenta, ali mu ne daje nikakav alat da taj ambijent unaprijedi ili promijeni. Građani svakako trebaju učiniti svoj dio, i upoznati se s osnovnim ekonomskim konceptima, ali to samo po sebi neće riješiti ovu krizu, niti prevenirati sljedeće. Osobito neće promijeniti činjenicu da ekonomske nejednakosti postaju sve veće.

Osobne financije

Upravljanje osobnim financijama, odnosno financijama na razini pojedinca ili obitelji, nije lak posao. Pa ipak, cijela znanost osobnih financija mogla bi stati u onu „pokrij se koliko je pokrivač dug“, odnosno ne troši više nego što zarađuješ. Na istom tragu netko je dobro sročio ovu mudrost: ljudi kupuju stvari koje im ne trebaju, s novcem kojega nemaju, da bi zadivili ljude do kojih im nije stalo. Stoga se uspješno upravljanje novcem na individualnoj razini svodi većinom na vještinu samokontrole i svladavanja, uz dozu skromnosti. Lako je reći, ali zahtjevno živjeti.

[1] Oni koji žele više o čitati o ovome mogu naći kod npr. Dan Ariely: Predvidljivo iracionalni, VBZ, 2009.

[2] B. Englich, T. Mussweiler, F. Strack (2006) Playing Dice With Criminal Sentences: The Influence of Irrelevant Anchors on Experts’ Judicial Decision Making, Personality and Social Psychology Bulletin, 32 (2)

[3] Zgodno je spomenuti i paradoks potrošačkog izbora. Naime, pokazano je kako širok izbor ne samo da ne olakšava kupnju, već upravo suprotno. Npr. u jednom eksperimentu potrošači su pokazali kako će prije kupiti pekmez ako na polici stoji 6 vrsta, nego ako ih ima 24; S. Iyengar, M. Lepper (2000) When choice is demotivating: Can one desire too much of a good thing?, Journal of Personality and Social Psychology, 79(6).

Tekst je objavljen u Prilici, mjesečnom prilogu Glasa Koncila, u br. 2/2014.

Zanimljiv članak, kao i uvijek. Bilo bi posebno zanimljivo napraviti analizu utjecaja marketinga na formiranje psihologije potrošača, odnosno razmotriti konačan rezultat povećanja financijske pismenosti naspram agresivnog i ciljanog marketinga u zadanom sustavu kakav jest. Smatram da bi rezultati bili više nego zanimljivi s obzirom da sam sustav u suštini naginje “mainstreamu”. Inače, sve pohvale za dizajn stranice ali ova crna podloga uvelike otežava čitanje. Prijašnji dizajn mi je bio puno draži, što se samog čitanja tiče.

Srdačan pozdrav.

Vraćeno u prethodne boje!

Odlično!

Hvala!