„Mislite da je novac izvor svega zla?

Jeste li se ikad zapitali gdje je izvor novca?“

Ayn Rand, rusko-američka spisateljica (1905. – 1982.)

U Zagrebu je 11. i 12. ožujka 2026. održan četvrti „Money Motion“ – jedan od najvećih skupova u svijetu tematski posvećen financijskoj tehnologiji. Ispred oko tri tisuće sudionika na pet pozornica govorilo je preko 80 govornika, a među njima je bio i zamjenik šefice Europske središnje banke, Boris Vujčić. Govorio je o digitalnom euru, i time načeo temu koje su se i mnogi drugi tamošnji govornici dotakli, doduše svaki iz svoje, sebi i svojim interesima bliske perspektive.

Do-šef je ponovio ključni argument za uvođenje digitalnog eura, a to je nužnost europske strateške autonomije. Šest od osam platnih transakcija u Europi provodi se kroz američke privatne firme. Građani pogrešno misle da je sav novac javan, „državni“, a zapravo je samo manji dio – gotovina – izravna obveza države, dok je najveći dio novca u optjecaju digitaliziran i u privatnom posjedu, u financijskim cjevovodima čije ventile drže prekooceanski revolveraši.

Neizrečeno, između redova moglo se razabrati: otkako nas je američki predsjednik otkantao morali smo se okrenuti sami sebi. (Zanimljivo je kako su europski desničari omađijani Trumpom: što više od sebe odbija Europu, to su mu privrženiji.) Središnji su se bankari naglo probudili: iako im je briga o novcu stara zadaća sve donedavna praktično nisu činili skoro pa ništa kako bi branili gotovinu: prvi i najvažniji novac. Pasivno su promatrali kako digitalija istiskuje celulozu i pamuk, i zurili u njihajuće klatno na kojemu su mediji napisali „gotovina je dinosaur“.

U svijetu koji se rapidno digitalizirao dominantna štorija posljednjih desetljeća bila je navodno „neizbježna“ tranzicija u bezgotovinsko društvo. Sve što je digitalno je, kao, bitno bolje od klasičnog. Virtualno je napredno, sve drugo je nazadno. Središnji bankari, premda nominalno čuvari javnoga dobra (gotovine), do jučer su stajali po strani dok su privatni interesi (usmjereni ka privatnom profitu) gotovi novac opisivali kao zastarjeli, prljavi, bakterijama zasićeni, kriminalcima i teroristima mio relikt: dinosaur nakon udarca meteora. Tko god se poziva na papir i metal oslikava se kao lik koji na glavi nosi aluminijsku foliju (da mu obavještajci i Marsovci ne posišu misli) dok pod fenjerom navija ploče Ivice Šerfezija.

No, nakon pandemije, rata u Ukrajini i sada u Iranu, poremećaja opskrbnih lanaca, Trumpova raskida sa euro-saveznicima i svakojakih drugih nedaća, došlo je do grubog buđenja. Ojačali su pozivi da se gotovina očuva i zaštiti. Kao jedini stvarno opipljivi, fizički novac, gotovina je jedina alternativa svemu što danas stupa pod zastavom nula i jedinica. Uočene su nenadomjestive prednosti: samo kovanice i novčanice omogućavaju razmjenu bez ikakvih posrednika; rad bez interneta, struje i baterija; konačnost plaćanja (u smislu nepostojanja naknadnih procesa nakon promjene posjeda gotovine); anonimnost i privatnost; odsustvo potrebe dopuštenja za korištenje; i konačno materijalnu opipljivost kao psihološki važnu činjenicu. Sve su prethodno spomenute značajke isprepletene. Digitalni novac može donekle „odglumiti“ neke od njih, ali nikako ne može zamijeniti sve.

Digitalni euro nije zamišljen kao zamjena za gotovinu, niti mu je cilj da ju izbaci. Ideja je da ju što bolje odglumi, te da se pritom može koristiti i u aplikacijama, odnosno na internetu. Gotovi novac puno toga nije u stanju učiniti. Općenito, digitalni novac može se programirati, pa je moguće unaprijed odrediti kako, kada i za što se smije koristiti. To znači da plaćanja mogu biti automatska, uvjetovana nekim događajem ili vremenski ograničena, što s gotovinom nije moguće. Također omogućuje plaćanja na velikim udaljenostima i povezivanje s digitalnim sustavima, primjerice za automatsko plaćanje poreza, pretplata i slično.

Stoga, jednako kao što je naskroz nepromišljeno propovijedati bezgotovinsko društvo, sasvim je promašeno i zagovarati potpuno obraćenje nazad na papir. Svijet se digitalizirao: to vide i slijepi. Dakle, nije ili, nego i, i. Osim klasičnog nužno je potreban i digitalni novac. Kad se shvati da u suvremenom društvu i gotovi i digitalni novac imaju svoje uloge, vrijednosti i koristi, prednosti i mane, pitanje koje se potom nameće glasi: koja je uloga i mjesto gotovine u digitalnom svijetu? Znajući da će oni koji guraju kartice tj. digitalni novac generalno (i kroz njega svoje privatne interese) kočiti javni novac, što preostaje trenutno jedinom javnom – papirnom novcu? I gdje je u svemu tome monetarni minotaur, ni čovjek ni bik – digitalni euro?

***

Digitalni euro ima oksimoronski nadimak: digitalna gotovina. To je otprilike kao da se gladnom čovjeku praznog želuca servira digitalna hrana. Premda je nadimak skrojen marketinški zvučno, a ne razumno, ovaj monetarni minotaur doista ima obilježja i klasičnog i digitalnog novca. Osmišljen je tako da glumi gotovinu u virtualiziranom svijetu koji ne trpi ljudski dodir i fizičko postojanje. „Novčanik“, odnosno nekakva aplikacija i/ili uređaj na kojemu će biti deponiran, imat će ograničenje „debljine“, odnosno limit. Trenutno se govori da će biti na tri tisuće, kao najveći iznos koji će moći biti pohranjen u formi digi-eura. To je zato da se ne bi destabilizirao bankovni sustav u možebitnom slučaju odveć snažnog povlačenja novca sa računa banaka na novčanike digitalnog eura. No, pored limita puno mu veća zapreka stoji na putu.

Ključ uspjeha danas dominantnog digitalnog novca koji sjedi po karticama (bilo plastično-opipljivima, bilo virtualnima) nije u zgodnosti ili komociji korištenja, već u dopuštenom minusu. U ono što su bile kreditne kartice danas su u određenom smislu metamorfozirale nominalno debitne kartice, jer debitne sada nude i kreditiranje. Kartičarske kuće i s njima uvezane banke zarađuju basnoslovne iznose na činjenici da korisnik može plaćati običnom karticom i kad na njoj nema novca. Kamatna stopa za minus (dopušteno prekoračenje) po tekućem računu u Hrvatskoj u 2025. godini bila je preko petsto (500) puta veća od kamata za plus po tekućem računu: ono što banke kroz kartice uzimaju je preko petsto puta veće od onoga što daju. Valja se ovdje suzdržati od emotivne reakcije i razumjeti da banke nisu ni dužne ni obvezne, niti moraju građanima omogućiti minus po tekućem (odnosno takvu vrstu kredita), i da građani ne moraju koristiti te kredite ako ne žele. No, digitalizacija plaćanja onemogućuje neposredni uvid u stanje na kartici i olakšava pad u minus i onda kada to korisnik ne želi i ne planira. Lako se navući na tu drogu jer je ekstra dostupna i primamljiva. Novac je najbolji biznis i najjača droga jer se novcem kupuje (skoro) sve. To što se beskontaktna kartica može koristiti bez PIN-a, potpisa, otiska prsta ili bilo kakve druge autorizacije je prvoklasni mađioničarski trik kojim se dila narkotik. Himalajska zarada to omogućuje: banke su voljne vratiti djelićić svoje zarade građanima u slučaju krađa ili malverzacija s karticama jer im je u interesu očuvati povjerenje u sustav koji im nese zlatna jaja, bez obzira što je inherentno nesiguran. Poslovni model klasičnih financijskih institucija toliko je medan i zavodljiv da nije čudno što se javljaju brojni izazivači u formi financijsko-tehnoloških kompanija. No, sad je izazivač u super-teškoj kategoriji: u kutu ringa je središnja banka.

Iz navedenoga konteksta valja iščitavati veliku nervozu i otpor banaka i kartičarskih kuća prema digitalnom euru. On će im bez sumnje oteti dio sočnog kolača. No, budući da građanima novac pohranjen u obliku digitalnog eura neće prinositi nikakve kamate, niti će se moći njime ići u minus, pitanje je koliko će ga ovisnici o „crvenom“ htjeti koristiti. K tome, ako građanin u novčaniku ima više kartica, radije će koristiti onu za koju zna da će lakše proći; kartica koja ne prolazi jer na njoj u odnosu na račun manjka jedan cent neće biti atraktivna.

Bit kartice nije zarada na naknadama za plaćanje, nego zarada na kreditiranju. Svaki digitalni novac mora razumjeti svoju bit (jedinstvenu prodajnu prednost, engl. USP), a bit digitalnog eura je „san“: samostalnost, autonomija, neovisnost. Da bi taj „san“ postao java europski se građani trebaju probuditi i razumjeti pravila igre. A pravila glase: onaj tko drži novčanik kontrolira novac. Onaj tko drži digitalni novčanik kontrolira digitalni novac. Svi sve manje koriste gotovinu. Više nije opcija da naš digitalni novčanik drže revolveraši s divljeg zapada. Ne bude li to jasnije iskomunicirano minotaur bi mogao završiti kao dinosaur.

***

Smisao i položaj gotovog novca u digitalnom svijetu

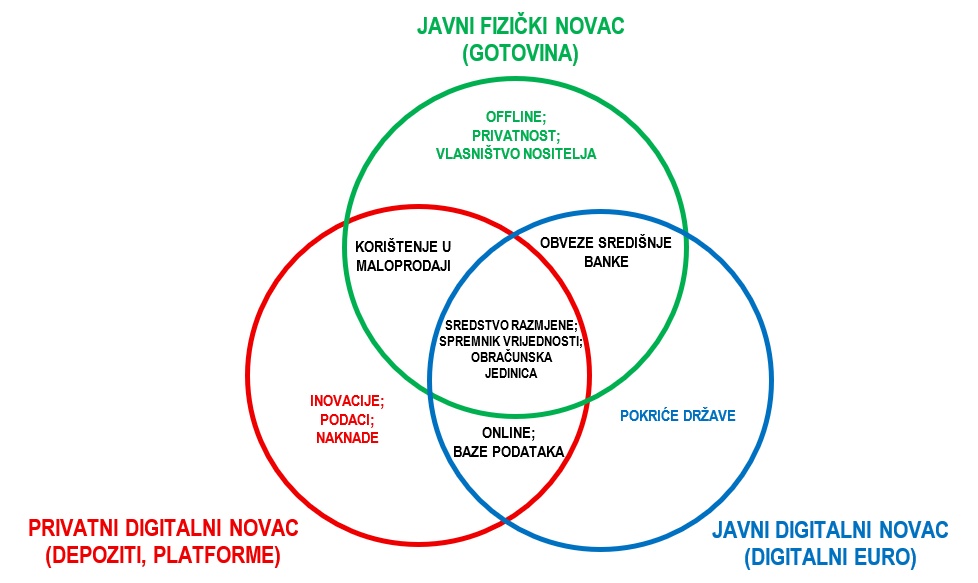

Digitalizacija nije stvorila funkcionalnu zamjenu za gotovinu. Umjesto toga, kreiran je višeslojni, više-novčani ekosustav u kojemu javni fizički novac (kovanice i novčanice), javni digitalni novac (nadolazeći digi-euro) i privatni digitalni novac (bankovni depoziti, platne platforme) su-postoje i natječu se među sobom. Budući da se vlasništvo i prijenos potvrđuju u zapisima u nekoj bazi podataka, a ne fizičkim posjedom, digitalizacija premješta temeljne funkcije novca u infrastrukturni sloj gdje upravljanje (javno ili privatno) određuje pristup, cijene, privatnost i robusnost.

Iz perspektive bilance kao financijskog izvještaja, javni i privatni novac čine hijerarhiju. Fizički novac i rezerve središnje banke nalaze se na vrhu popisa imovine. Privatni digitalni novac je ispod u obliku potraživanja od posrednika za koja se očekuje da će biti i ostati konvertibilna u javni novac. Privatne platforme poput Mastercarda i Vise dodaju još jedan sloj regulirajući pristup, cijene, rješavanje sporova i protok podataka. Zato su promašene diskusije o „gotovini protiv digitalnog“; treba uspoređivati institucionalne aranžmane, a ne tehničke formate.

U takvoj hijerarhiji gotovina igra dvije uloge. To je javna opcija za svakodnevna plaćanja koja omogućuje namirenje prijenosom posjeda, a ne ažuriranjem zapisa u privatnim bazama podataka. Nijedna banka, aplikacija, kartica ili baza podataka ne mora odobriti ili ažurirati zapis, jer se namirenje gotovinom događa trenutno. Drugo, gotovina omogućuje „mjenjačnice“, privatni se novac može zamijeniti u javni. Ta mogućnost disciplinira privatne pružatelje usluga i stvara pouzdanje u privatni novac, jer građani s gotovinom uvijek imaju alternativu ako banka ili platforma za plaćanje postanu skupima ili nepouzdanima.

Digitalni je novac ovisan o infrastrukturi i subjektima koji tom infrastrukturom upravljaju, i to je embrij digitalnog eura. Gotovina dopunjuje digitalne instrumente ne samo kao rezerva u slučaju poremećaja, već i kao javna opcija koja podržava autonomiju i kontrolu potrošnje.

Uloge javnog i privatnog, fizičkog i digitalnog novca

O ustavnoj zaštiti gotovine

Jedna politička stranka u Hrvatskoj počela se angažirati na temu zaštite gotovine u Ustavu. No, u jesen 2025. Europska središnja banka objavila je mišljenje o ustavnoj zaštiti plaćanja gotovinom u Sloveniji, koje je primjenjivo i u domaćem okruženju. Ukratko: ne može.

ECB kaže da pravni status eura kao zakonskog sredstva plaćanja spada u isključivu nadležnost EU, pa države članice ne smiju samostalno uvoditi ustavne odredbe koje bi zapravo uređivale obvezno prihvaćanje gotovine na općoj razini. Navode i kako je Sud EU potvrdio da se gotovina mora načelno prihvaćati, ali ne apsolutno, te su dopuštena ograničenja.

Dakle, reguliranje statusa “zakonskog sredstva plaćanja” i obveze prihvata eura je u domeni Unije, a ne u domeni država članica, što znači da bi i u Hrvatskoj domaći političari trebali baždariti očekivanja.

Prethodni je tekst objavljen u Prilici, mjesečnom prilogu Glasa Koncila, u broju 3/2026.