Previše se čudimo onome što rijetko viđamo,

a premalo onome što vidimo svakoga dana.

Stéphanie Félicité du Crest de Saint-Aubin (1746 – 1830)

Napokon znam po čemu se čovjek razlikuje od životinje;

to su novčane poteškoće.

Jules Renaud (1864 – 1910)

„Posudiš mi sto maraka, a da ti ja nikad ne vratim?“ – ova šala iz Zločeste djece (satirične radio emisije s kraja 1980-tih) u određenom se smislu obistinila posljednjih mjeseci. Suvremeni financijaši kažu: „Posudiš mi sto milijardi eura, a da ti ja nikad ne vratim?“, i pritom se ne šale. Doduše, vrate oni novac, ali ne cijeli iznos od stotinu milijardi, nego glavnicu umanjenu za kamate. Ne, nije greška. Umanjenu – ne uvećanu za kamate – jer kamatne stope za njih više nisu ni niske, ni sitne; nisu ni nula. Postale su negativne – otišle u minus. Dakle, mnogi ne samo da ne zarađuju na kamatama time što im posuđuju novac, nego plaćaju da bi posudili novac.

Teško je to pojmiti. Nikad se takvo što u povijesti financija – štoviše u povijesti civilizacije – nije događalo, bar ne na takvoj razini, s toliko znamenki. Nadrealno. Nijedan ekonomski udžbenik u svijetu nema niti jedan odlomak o ovoj pojavi. Nalazimo se u potpuno neistraženom ekonomskom teritoriju, poput starih mornara koji su iz Europe plovili u nepoznato krenuvši u otvoreno more, neucrtano na kartama. A baš i nisu bili posve sigurni da se neće usred noći sunovratiti u bezdan s ruba zemljine ploče.

Računalni programi moraju biti redizajnirani, formule obračuna izmijenjene, pravni dokumenti revidirani, poslovnici ponovno ispisani – sve zbog toga što su kamatne stope dobile predznak kojega nikada nisu imale, na kojega nitko nije bio spreman, za kojega se smatralo da je nemoguć. Na tržnici mogu kupiti kilogram jabuka, ili 124 kg, ili 0,33 kg, ili uopće ne kupiti jabuke. No, ne mogu kupiti negativnu količinu. To je nečuveno. Sustav trgovine nije tako koncipiran da bi to dopuštao. A sad se u brojnim financijskim institucijama sustav poslovanja tehnički redizajnira kako bi dopustio negativne kamatne stope.

Posljednjih mjeseci u mnogim je državama prijeđena „magična“ granica zaduživanja – nulta kamatna stopa. Temeljne kamatne stope na tržištima kapitala se još od 2008. snižavaju, malo-pomalo. Zato se, iako se radi o povijesnim događajima, ne može govoriti o velikom pomaku. Nisu kamate prošli mjesec bile 5% da bi danas otišle na -2%, već su se godinama snižavale koračić po koračić; u jednom trenutku bile su vrlo blizu ništice, a sad su sasvim malo ispod nje. Nije to velik pad, niti je velika razlika, ali je suštinska. Samo jedna sekunda dijeli 1999. godinu od 2000., ali se ništa bitno u životu nije promijenilo. S druge strane, razlika u kamatnim stopama od +0,1% do -0,1% je također vrlo mala, ali ulazi u bit stvari. To je razlika pri kojoj nevjerojatno postaje moguće, a nečuveno vijest. Eksperiment bez presedana.

U normalnom svijetu zajmodavac može odlučiti ne posuditi novac i jednostavno ga zadržati za sebe. Zašto bi itko pozajmio novac ako neće dobiti bar minimalno pozitivne kamate? Zašto bi itko posudio novac, i još za to platio? Nije li to apsurdno? Jest, naravno da jest.

(Ovdje se ne govori o negativnim realnim kamatnim stopama. Negativne realne kamatne stope nisu neuobičajene; to je situacija u kojoj je nominalna kamatna stopa (kamate na štednju u banci) npr. 3%, a stopa inflacije 5%. Banka nadoda 3% kamata, ali inflacija „pojede“ 5%, pa štediša nakon godinu dana realno ima 2% manje novca nego prije. Ovdje se govori o negativnim nominalnim kamatnim stopama. )

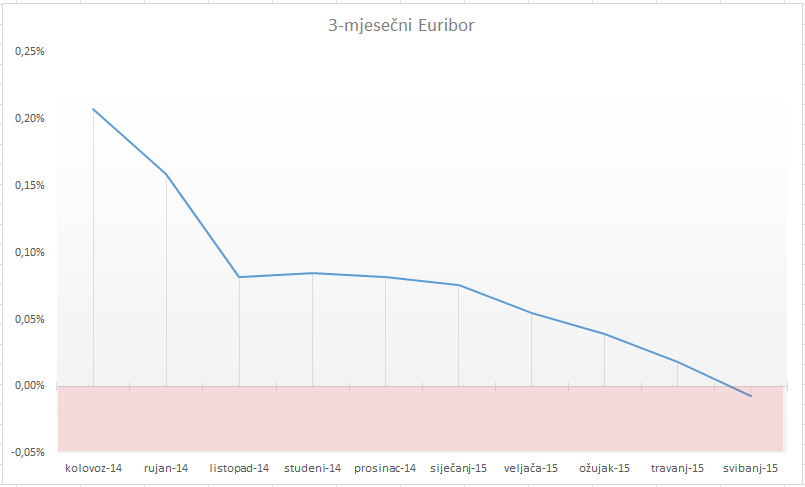

Sredinom 2014. Europska središnja banka prvi je put zašla u područje negativnih kamatnih stopa. Švedska Riksbank je sredinom 2009. postala prva središnja banka u svijetu koja je naplaćivala kamate za depozite kod nje. Danska i Švicarska također su u minusima. Od prije par tjedana i Euribor je u minusu.

Svaka središnja banka određuje temeljnu razinu kamatnih stopa u svom valutnom području. Na toj razini središnja banka posuđuje novac komercijalnim bankama, i s druge strane ukamaćuje njihove depozite u svom trezoru. Upravljajući visinom kamatnih stopa središnja banka upravlja ukupnom količinom novca u opticaju. To je jedan od njenih osnovnih alata. Što je kamatna stopa niža novac je jeftiniji, te će više kredita biti plasirano gospodarstvu i više će novca biti u opticaju. Tako se suzbija pad cijena koji se događa zbog pada ukupne potražnje za dobrima i uslugama, a koja pada zbog recesije i rasta nezaposlenosti. Također, zbog niže kamatne stope valuta postaje manje privlačna u usporedbi s drugim valutama (manje se na njoj može zaraditi), te pada međunarodna potražnja za tom valutom. Uslijed toga pada njen tečaj na globalnom tržištu, pa proizvodi tog valutnog područja postaju jeftiniji, te raste izvoz. Lijepo to zvuči, sve se nekako jedno naslanja na drugo, no problem je u tome što to ne funkcionira pravo već godinama. Kamatne stope se snižavaju, no realna ekonomija ne reagira.

Negativne kamate odražavaju slabost realnih ekonomija mnogih razvijenih zemalja uslijed financijske krize od 2008. naovamo. One su znak očaja, signal da svi ostali pokušaji zauzdavanja recesije ne uspijevaju, pa se moraju probiti granice i testirati novi limiti do kojih kamatne stope smiju i mogu ići. Središnje banke nastoje motivirati komercijalne banke da kreditiraju poduzeća i građane, odnosno da se zadužuju. Drugim riječima, središnje banke žele odvratiti komercijalne da „skladište“ novac kod njih (u središnjim bankama), nego primorati ih da ga povuku i plasiraju gospodarstvu, da bi se građani i poduzeća više zadužili i potrošnjom potaknuli proizvodnju (jasno, potpuno zanemaruju da u stabilnom i održivom sustavu potrošnja dolazi prije svega od prihoda i štednje, a ne od kredita, te da bi porast potrošnje na temelju kredita u slabijim ekonomijama poput Hrvatske zapravo financirao uvoz i zapošljavanje u inozemstvu). Stoga su postupno snižavale kamatne stope, sve dok nisu došle do sad već negativnih kamatnih stopa.

Posljedično, sve se više država uspijeva u novije vrijeme zadužiti sve povoljnije, čak i uz negativne kamate (Njemačka, Austrija, Nizozemska, Danska). Švicarska se nedavno zadužila, tj. prodala obveznice u vrijednosti 391 mil. dolara. Dospijevaju za 10 godina (2025.) uz kamatnu stopu od -0,055%. To znači da investitor koji drži tu obveznicu do dospijeća ne samo da neće zaraditi ništa, nego čak neće dobiti nazad sav svoj novac. Negativne prinose uspjele su ostvariti i druge europske države, ali dosad nijedna na deset godina. Treba podsjetiti da će zbog toga mirovinski fondovi (koji su vrlo veliki investitori u državne obveznice) ostvarivati niske prinose, odnosno da će se posljedice toga osjetiti kroz niže mirovine za deset i više godina.

I Hrvatska je dio ovih kretanja. U Ministarstvu financija zadovoljno trljaju ruke jer se priprema reprogram duga po nižim kamatnim stopama. Za Hrvatsku negativne – naravno – nisu, ali niske jesu. Hrvatska će dobiti dio ovog jeftinog novca, i trošak zaduženja će pasti. Nije li to apsurdno, da se Hrvatskoj trošak zaduživanja – nakon svih ovih godina recesije i konstantnog pada BDP-a, bez ikakvih značajnijih znakova oporavka – snižava? No, to i jest cilj središnjih bankara: dati državama jeftin novac bez obzira na sve.

Zašto itko kupuje njemačke obveznice na kojima nema zarade, već uz negativne kamate samo trošak? Pojedini investitori špekuliraju da će se euro-zona raspasti, te da će Njemačka vratiti marku. Nova marka bi zasigurno snažno dobila na vrijednosti (pomislimo samo na domaće štediše koji bi nakon eventualne dekonstrukcije eura zasigurno svoje eure zamijenili u nove marke, a ne u npr. nove talijanske lire, iako je većina domaćeg bankarstva u talijanskom vlasništvu). Špekulirajući s raspadom eura (u dužem roku) spremni su „progutati“ trenutno negativne kamatne stope na njemačke obveznice (u kraćem roku). Također, trenutno su mnoge države u deflaciji (stanje suprotno inflaciji, u kojem je potrebno sve manje novca za kupnju iste količine roba i usluga). Nisko negativne nominalne kamatne stope, uz deflaciju, ipak daju realno pozitivne prinose.

Mnogo je toga u području financija postalo apsurdno u posljednje vrijeme. Financijski sustav je od uslužnog, pozadinskog servisa postao središnji dio ekonomije. Nešto poput cesta; ceste su logistička podrška ekonomiji. Služe poboljšanju protoka ljudi, roba i usluga između točaka A i B. No, kakva korist od šesterotračnih autocesta u Sahari – ondje gdje su i A i B točke usred pustinje? Financijski sustav, kao i ceste, krvotok je gospodarstva. U posljednje vrijeme prometnuo se u samodovoljan sustav, gotovo nevezan uz realnu ekonomiju, uzdigao se iznad proizvodnje i svega ostalog, i postao je sam sebi svrhom. Ovaj proces – financijalizacija – pospješuje nejednakosti u društvu, i pogoduje onima koji novac imaju. Oni koji imaju novac umnažaju ga bez obzira na to kako diše realna ekonomija. Središnje banke, uključujući ovdje i HNB, usmjerene su ponajprije zaštiti interesa banaka, a ne interesima građana i poduzeća. U sustavu koji je tako koncipiran apsurdno se prodaje pod normalno. Štednju se učinilo neprivlačnom zbog niskih, a odnedavna i negativnih kamata, a trošenje na dug predstavlja se poželjnim; jedinim pravim putom u prosperitet.

Definicija ludosti

Liječnik propisuje pacijentu lijek. Lijek ne pomaže. Liječnik povećava dozu. Lijek i dalje ne pomaže. Ovaj ponovno povećava količinu. Svejedno ne djeluje. Liječnik je uporan, ustrajava. Neprestano povećava dozu, no „tvrdoglavi“ pacijent ne reagira. Svaka 3-4 mjeseca povećava dozu, i tako godinama. Bolest ne jenjava. Prošlo je 7 godina i ništa se bitno nije promijenilo, osim doze koja stalno raste i liječnika koji uvijek pokušava jedno te isto. Koji bi liječnik tako postupao? Onaj kojega su školovali središnji bankari. Žele potaknuti gospodarstvo snižavajući kamatnu stopu, očekujući da će jeftiniji pristup novcu potaknuti banke da kreditiraju poduzetnike. No, gospodarstvo ne reagira. Svejedno, oni su ustrajni. Uporno, godinama snižavaju kamatne stope. Stalno čine jedno te isto očekujući da će za isti potez dobiti drugačiji rezultat. Mnogi su očekivali da će, došavši do nule, potražiti drugačiji „lijek“. Ipak nisu, terapija je i dalje ista. Sniženje kamatnih stopa, ovaj put ispod nule. Sad će sigurno imati učinka!

Prvi susjed Portugala, odmah iza ugla

Meksiko je izdao stogodišnju obveznicu u eurima. Meksiko, 100 godina, euro…?! Uzeli su 1,5 mlrd. € uz kamatnu stopu od 4,2%. Dospijeva 2115. godine. Budući da Europska središnja banka provodi tzv. kvantitativno labavljenje (quantitative easing), što je zapravo proizvodnja golemih količina eura, ponuda eura je preplavila financijska tržišta. Eura ima toliko da se europske vlade mogu zaduživati po vrlo niskim stopama, pa i negativnim. No, kako su tržišta globalizirana, ponudu velike količine eura odlučio je iskoristiti Meksiko i uzeti dio tog jeftinog novca. I tako, umjesto da se taj novac prelijeva lokalnim europskim poduzetnicima, ogromne količine svježe tiskanih eura odlaze danas u Meksiko, i tko zna gdje još. No, hoće li euro uopće postojati za sto godina?

Švicarci nude realnu gotovinu u sef, a ne virtualni novac na račun

Zbog negativnih kamatnih stopa švicarski mirovinski fondovi smišljaju načine izbjegavanja plaćanja novca radi štednje, i razmatraju donedavna nezamislivo – pohranjivanje gotovine u sefove. Ukoliko bi banke uvele negativne kamatne stope na depozite građana to bi rezultiralo velikim poremećajima u financijskom sustavu, jer bi se moglo očekivati da će građani podizati novac i gurati ga u madrace i čarape. Tako bi taj novac bio izoliran i imobiliziran, isključen iz ekonomije, što je apsolutno nepoželjno. (Istini za volju, kamate u bankama u Hrvatskoj, ali i drugdje, već sad su negativne, samo što se to tako ne prikazuje. Kad se uzme kamata koju klijenti dobivaju po tekućem u odnosu na trošak vođenja računa jasno je da su klijenti u minusu. Stvar je psihologije – kamate nominalno nisu negativne, a troškovi se prikazuju kroz naknade i provizije.)

Krediti u francima: moglo je i drukčije

Španjolska banka Bankinter, sedma po veličini u Španjolskoj, brojnim je klijentima koji su kod nje uzeli stambeni kredit poslala obavijest da će, do sljedeće promjene kamatnih stopa, banka njima plaćati kamate! Naime, budući da je vezala kredite uz kamatne stope na švicarski franak, a Švicarska je središnja banka uvela negativne kamatnjake, banka je postala dužna klijentima plaćati za kredit koji su uzeli kod nje. Radi se o kreditima kod kojih se promjenjiva kamatna stopa temelji na Liboru u francima. Riječi kreditoprimca iz Madrida: “Uokvirit ću bančin dopis u kojem me obavještavaju da će oni meni u sljedećem razdoblju plaćati kamate na moj stambeni kredit. To je financijska povijest!” (izvor: WSJ). S druge strane, jednako kao i domaćim dužnicima, zbog rasta tečaja franka porasla mu je protuvrijednost glavnice kredita. U Hrvatskoj su samo iznos glavnice i otplata kredita vezani uz franak, dok obračun promjenjivih kamata nema veze s frankom, pa domaći dužnici nemaju „španjolsko“ olakšanje.

U svakom slučaju, situacija u kojoj davatelj kredita plaća uzimatelju za kredit znak je izopačenja financijskog sustava. To je apsolutno nenormalna situacija koju ne valja priželjkivati, jer su posljedice ovakve perverzije nedokučive i izvan svakog okvira racionalnih očekivanja. Ekonomija tako ne može funkcionirati.

Tekst je objavljen u Prilici, mjesečnom prilogu Glasa Koncila, 05/2015.